こんにちは、島田(つぶやきはこちら)です。

「減価償却費ってなんですか?節税になるんですか??」は、昔からあるあるの質問事項で、みなさんも一度は調べたことはあるのではないかと。

歯科医院は労働集約産業といわれながら、医療機器が高額であるため減価償却費が多額に計上される業種でもあります。

減価償却費でお得に節税!!みたいな商品や情報もありますからね(信じないでください)。

なかには正しく理解するために用語の意味を勉強する人がいますが、意味だけを知っていてもあまり意味はありません。

というのも減価償却費は会計やお金の流れのほんの一部分にしかすぎないからです。まずは全体像を把握する必要があります。

まずはざっくり、歯科医院のお金の流れを整理

減価償却費の話に入る前に、まずは歯科医院のお金の流れを大きく俯瞰してみましょう。

左から順番に見ていきます。

- 売上は、保険診療の窓口負担・社保国保からの入金、そして自費診療の収入など、医院の本業による収入です。

- 変動費は、基本的に売上(正確には患者数や診療件数)に比例して増減する費用です。歯科医院の場合は、歯科材料費や技工料が代表的な変動費にあたります。患者さんが増えればそれだけ使う材料も技工物の発注も増えますよね。

- 粗利とは売上から変動費を引いた金額です。別名付加価値額とも言われ、これが「診療行為によって医院が生み出した価値」とも言い換えられます。

- 固定費は変動費と逆で、患者数の増減に関わらず基本的に一定でかかる費用です。歯科医院では、スタッフの人件費(歯科衛生士・歯科助手・受付など)、テナント家賃、水道光熱費、リース料、税理士報酬などが該当します。ここでは人件費とその他固定費に分けて考えます。

- 利益は粗利から固定費を引いた金額です。

肝心の減価償却費はまだ出てきていませんがご安心ください。次章以降で正体を明らかにしていきます。

減価償却費が加わるとどうなるか?

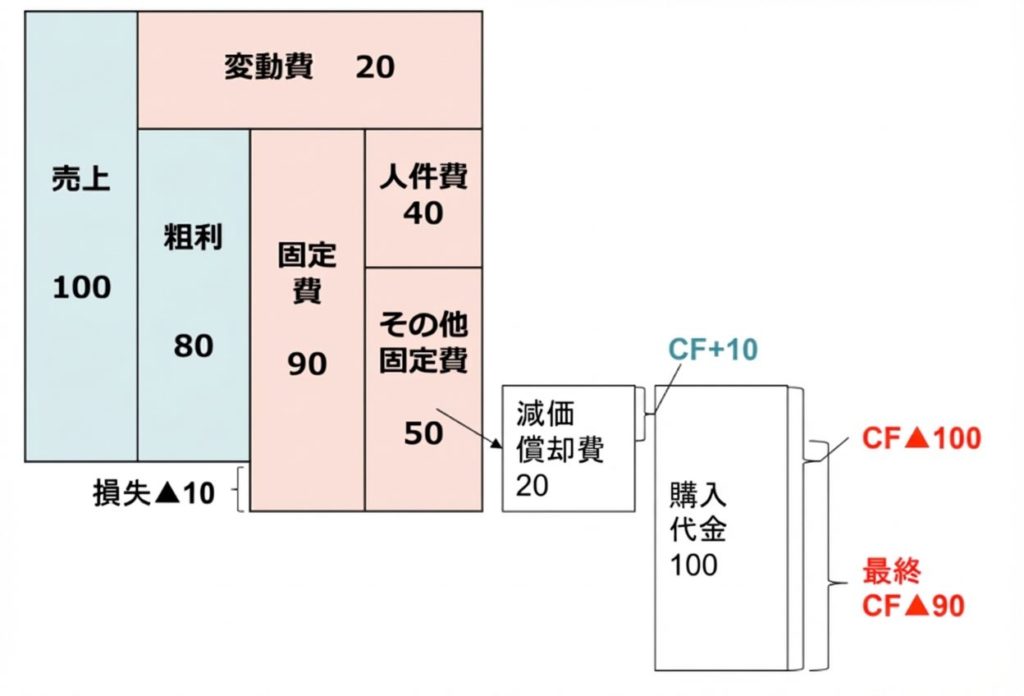

では次に、この図に減価償却費20が加わるとします。

歯科医院で減価償却の対象になるものとしてイメージしやすいのは、ユニット(歯科用チェア)、レントゲン装置、CT、CAD/CAMシステム、マイクロスコープなどの医療機器です。開業時や増設・リニューアルの際にまとまった金額を投じることが多いですよね。

減価償却費はその他固定費に分類されることが多いため、その他固定費が30から50に増加すると仮定しましょう。

そうすると粗利80よりも固定費90のほうが大きくなってしまい、利益ではなく損失が10発生している状態です。

「えっ、赤字じゃないですか……」と不安になるかもしれません。

ただ、ここが肝心なところです。

減価償却費は「お金の支出を伴わない費用」です。

帳簿上は費用として引かれますが、実際にその年に銀行口座からお金が出ていくわけではありません。

ですから、お金の増減(キャッシュフロー)を確認するうえでは、減価償却費を「なかったこと」にして足し戻す必要があります。

損失▲10に減価償却費20を足し戻すと、キャッシュフロー = ▲10+20 =+10になります。

帳簿上は赤字でも、手元のお金は10増えている―こういうことが起こるわけです。

ここまで聞くと「なんだ、じゃあ減価償却費ってやっぱりトクじゃないか!」と思いたくなりますよね。でも、話はそう単純ではありません。

ちなみにここまでの図は、医療機関特有の診療から診療報酬入金までの期間のズレ(通常2ヶ月)、クレジットカードの経費支払いの期間のズレ、税金、借入返済などは説明の便宜上省略していますのでご了承ください。

「減価償却費=おトク」の正体

「なぜ費用なのに足し戻すんだ?」「本当にお金が出ていかない費用なんてあるのか?」という疑問にお答えします。ここが今回のメインテーマです。

例を挙げて説明します。

たとえば、100万円の医療機器一括現金で購入したとしましょう。

お金が出ていく(キャッシュアウトする)のは、購入したその時点です。100万円がドンと口座から減ります。

ところが、会計上この医療機器が費用になるのは購入したタイミングではありません。医療機器を使う期間(専門用語で耐用年数といいます)にわたって、少しずつ費用として計上されていきます。

耐用年数は5年とすると100万円 ÷ 5年=毎年20万円ずつ費用になるイメージです。

つまり、お金を払うタイミング(購入時に一括)と、会計上費用になるタイミング(耐用年数にわたって毎年少しずつ)がズレる。これが減価償却費の特殊性です。

通常の経費との違いは、一時に費用になるか、耐用年数にわたって費用になるかだけの違いであり、トータルでみたときに節税になるわけではありません。

(厳密にいえば、各年度の税率差で税額が変わる可能性がありますが、そこまで予測するのは現実的に困難です。)

この特殊性があるから、2年目以降は「お金を支払わなくても費用が計上される」という現象が起きます。

一見おトクに感じますよね。しかし冷静に考えてみてください。1年目に100万円をきっちり支払っているのです。

1年目を図にすると、こうなります。

- 利益ベースのCF:損失▲10 + 減価償却費の足し戻し20 = +10

- 医療機器購入による支出:▲100

- 最終キャッシュフロー:▲90

2年目以降だけを切り取って「お金を払っていないのに費用になる、トクだ!」と考えるのは危険です。しっかり1年目で大きな支出を済ませているのですから、トータルで見ればトクでも何でもないということをぜひ知っておいていただきたいのです。

歯科医院は開業時にユニットやレントゲンなどで数千万円規模の設備投資をするケースが珍しくありません。それだけに、この「減価償却費の錯覚」には特に注意が必要です。

もっとも、ユニットやCTなどといった何百万円単位の医療機器は事業用の融資を受ける場合が多いです。

その場合は、返済期間と耐用年数が同じであれば、実質的なキャッシュアウトは返済と同じタイミングになります。

減価償却費と歯科医院の財務戦略

先ほどの例だと「利益がマイナスでも、減価償却費を足し戻せばキャッシュフローはプラスだから大丈夫なのか?」と疑問に思われるかもしれませんので、この点について解説していきます。

経常利益のマイナスは融資の評価に直結する

開業歯科医師の先生方にとって、金融機関との関係は非常に重要です。開業資金の借入はもちろん、ユニットの増設やリニューアル、分院展開など、事業拡大のタイミングや医療機器の更新で追加融資を受ける場面は今後何度も出てきます。

金融機関が医院を評価するとき、損益計算書で注目するのは経常利益です。経常利益は「本業で安定的に稼ぐ力」を示す指標であり、ここがマイナスだと融資審査で不利に働きます。

歯科医院は開業時に多額の設備投資をするため、開業後数年間は減価償却費が大きく、経常利益が若干マイナスでもキャッシュフローはプラス……というケースが起こりがちです。

でもそこで安心していてはいけません。

「キャッシュフローはプラスだから問題ない」と安心していると、いざ融資を受けたいときに評価が厳しくなる可能性があるのです。

減価償却費を減らす”テクニック”は通用しない

そうなると、「じゃあ減価償却費を少なくして経常利益をプラスに見せよう」という心理が働くかもしれません。

実は、大企業に適用される厳格な会計基準と異なり、中小企業(多くの歯科医院はここに該当します)では減価償却費を任意に減らすことが制度上可能です。極端な話、減価償却費をまったく計上しないことすらできてしまいます。

しかし、ここにも落とし穴があります。

減価償却費が適正に計上されていないことは、決算書や申告書を見ればすぐにわかります。 特に金融機関の審査担当者は、この点をしっかりチェックしています。

減価償却費を意図的に削って利益を大きく見せる行為は、「この医院は実態を隠そうとしている」と受け取られ、かえって金融機関からの信用を失いかねません。

ですので、特段の事情がない限り、耐用年数にわたって毎年適正に減価償却費を計上することを強くおすすめします。

見せかけの利益よりも、実態に即した正直な決算書のほうが、長い目で見れば医院の信用を守ってくれます。

開業歯科医師の先生方に伝えたいこと

繰り返しになりますが、減価償却費は「お金を払わずに経費になる魔法の費用」ではありません。設備を購入した時点でしっかりお金は出ていっており、それを会計上のルールに従って複数年に分割して費用化しているだけです。

ただし、減価償却費の性質を正しく理解すれば、経営に活かせる場面はたくさんあります。

たとえば、「今後5年間、減価償却費が毎年いくら計上されるか」を把握しておけば、帳簿上の利益と実際の手元資金のギャップを事前に予測できます。ユニットの入替やCTの導入など、次の設備投資のタイミングを計画的に考えることもできるでしょう。

「減価償却費、なんとなく苦手だな……」と感じていた先生は、ぜひこの記事をきっかけに攻略していただければ幸いです。