こんにちは、島田(@mshimada_tax)です。

2023年も年末に近づいてきて、税制改正のニュースが盛んに飛び交うようになってきました。

最もホットなのは、岸田政権が進めている所得税住民税減税と低所得者層への給付です。

もちろん、税制も大事なのですが、同じように給与から納付しているの社会保険料も、家計への大きな負担となっています。

というか、税金も社会保険料も国民が負担しているのは同じであるにもかかわらず、増税のニュースには敏感ないっぽうで社会保険料には無頓着な人が多いのではないかと思います。

そこで今回は、現役世代が負担している社会保険料の仕組みと、負担が重くなっているカラクリを解説していきたいと思います。

現役世代が払う社会保険料の現状

会社員と個人事業主での社会保険制度の違い

まず、社会保険の基本的な知識から解説します。

社会保険の定義は狭いものから広いものまで様々ありますが、今回は話をシンプルにするために、個人が負担している年金保険と医療保険にフォーカスを当てていきます。

ちなみに、会社員(役員を含む)か個人事業主かで加入する社会保険の種類が異なります。

会社員(役員を含む)は、年金保険は厚生年金保険料、医療保険は健康保険料を支払います。

支払のタイミングは基本的に毎月、金額は給与額によって変わります。

次に説明する個人事業主と大きく違うのは、これらの保険料は会社と従業員の労使折半(つまり50%ずつ負担)になっているということです。

ちなみに、かっこ書きの「役員を含む」とあるとおり、会社を設立して従業員を雇っていないひとり社長もこの部類に入ります。

続いて、個人事業主は国民年金保険料、医療保険は国民健康保険料を支払います。

支払のタイミングは基本的に毎月で、国民年金保険料は定額、国民健康保険料は前年の所得金額によって決まります。

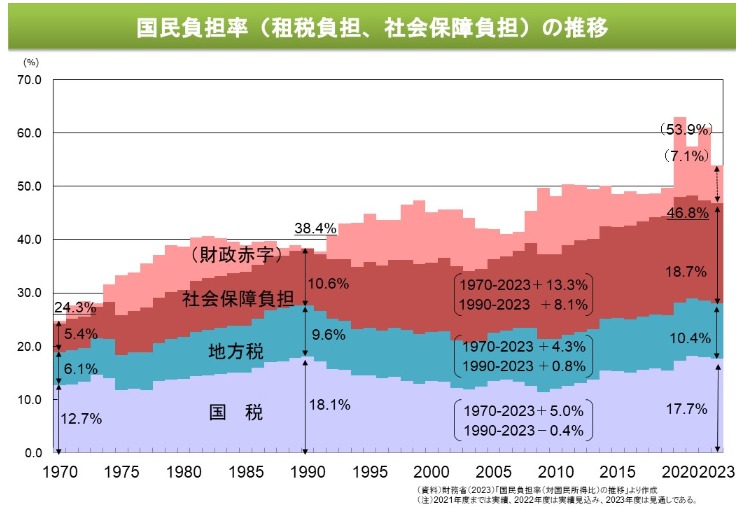

上がり続ける国民負担率

で、国民のほとんどが社会保険の負担が増えてきているな、と感じているはずです。

最近では、「国民負担率が50%突破。稼ぎの半分以上は国に持ってかれている」という趣旨のニュースや記事を見かけることもあるかと。

それが本当かどうかは、こちらの財務省が公表している推移をみていただくと分かるかと思います。

国民負担率とは、国民が負担している全ての税金が所得に占める割合(租税負担率)と、国民が負担している社会保険が所得に占める割合(社会保障負担率)の合計です。

このうち、社会保障負担率に関していうと、1970年は5.4%でしたが、2023年は18.7%になり、およそ3倍になっています。

その他の国税や地方税の推移と比較していただいてもわかるとおり、常に増加しているのは社会保障負担率です。

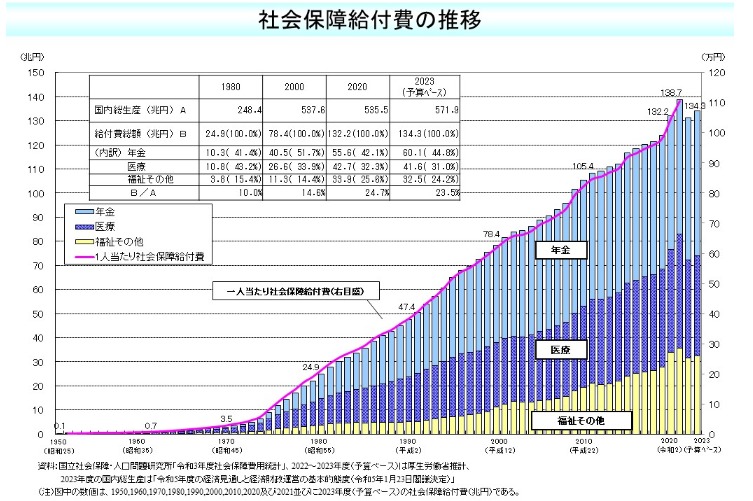

で、なぜこんなに社会保障負担率が増えてきているのかというと、少子高齢化の影響で社会保障で使うお金が増えてきているのが最大の要因です。

このグラフでは、社会保障で使うお金を社会保障給付費という言葉で表現しています。

高齢者が増えれば、年金支給の対象年齢も増え、病院の診療回数も増え、行政や民間の福祉サービスを利用する機会が増えるので、このような右肩上がりのグラフになっているのは言うまでもなく。

今後も高齢者は増え続けるので、何らかの形で制度を抜本的に見直さない限り、増加に歯止めがかかることはありません。

いっぽうで、いま紹介したグラフだけでは、現役世代が納付した社会保険料が、どれくらい自分達(現役世代)のために使われ、どれくらい高齢者のために使われているのかは分からないので、次からその辺り説明をしていきます。

社会保険料のお金の流れ

この記事では負担する社会保険の中身として、年金保険と医療保険をご紹介しましたが、前者の年金保険の本質は今の高齢者への仕送りです。

厚生労働省のHPでも次のように案内されています。

公的年金制度は、いま働いている世代(現役世代)が支払った保険料を仕送りのように高齢者などの年金給付に充てるという「世代と世代の支え合い」という考え方(これを賦課方式といいます)を基本とした財政方式で運営されています。

なので、現役世代が毎月納めている年金保険はそのまま今の高齢者の生活費に充てられているといえます。

高齢者が増えれば増えるほど、必要な年金額が増え、かつ、現役世代の人数は減っていっているので、現役世代の普段が重くなっているのは必然です。

続いて、医療保険については、少し複雑です。

というのも、現役世代も病気や入院、出産や子育てで病院のお世話になることがあるからです。

ただ、これに関しても、現役世代が高齢者の医療費を負担している構図は変わりません。

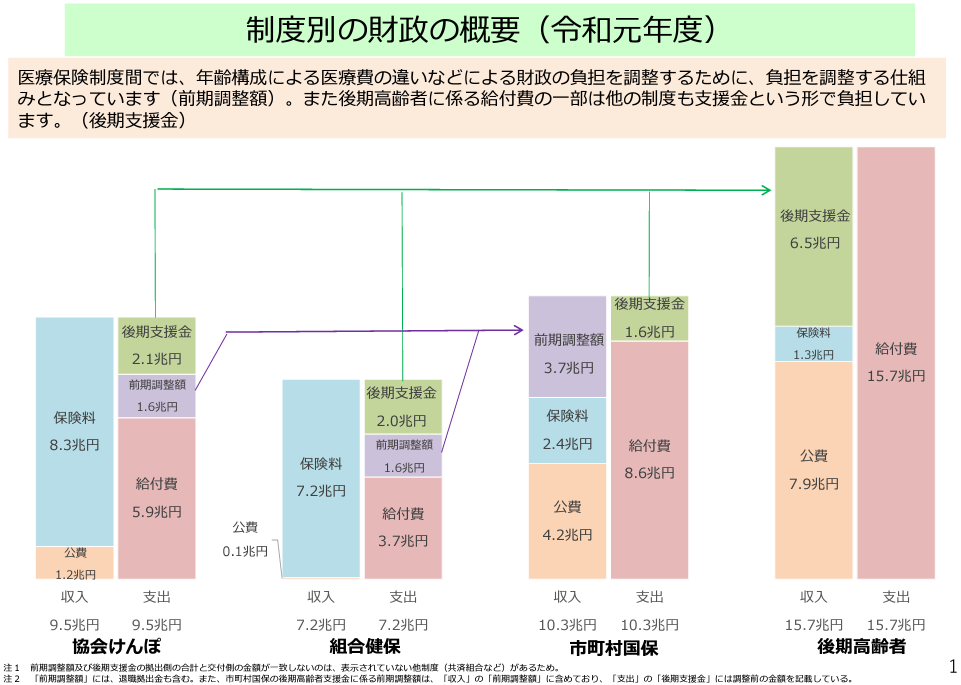

まず、左から協会けんぽとは、主に中小企業で働く役員従業員やその家族が加入する健康保険です。

組合健保とは、大企業や同業種の企業が集まって独自に設立運営する健康保険で、市町村国保は、その他3つ以外の人(自営業者や無職の人)が加入する健康保険です。

そして、後期高齢者医療制度は、75歳以上になると加入する健康保険です。

ここで注目していただきたいのは、緑色の矢印の後期支援金です。

協会けんぽ、組合健保、市町村国保から後期高齢者に矢印が伸びていると思いますが、これは会社員や自営業者が納めた保険料が後期高齢者の医療費の財源になっているということを意味します。

この点で、後期高齢者が自分で負担しているのは全体の収入15.7兆円のうち1.3兆円となり、約8%です。

それ以外は後期支援金や公費(税金)で賄われていることになります。

もうひとつ注目していただきたいのは、紫色の矢印の前期調整額です。

協会けんぽと組合健保から市町村国保に矢印が伸びています。

これが意味するのは、協会けんぽと組合健保に加入する現役世代の保険料が市町村国保の医療費の財源になっているということです。

なぜこんなことをする必要があるのかというと、市町村国保の中には75歳未満の高齢者や無職の方の割合が多く、これらの人の医療費を賄うためには協会けんぽと組合健保の保険料に頼らざるを得ないからです。

なので、市町村国保の収入のうち加入者が負担している保険料は全体の収入10.3兆円のうち2.4兆円となり、約23%にとどまります。

反対に、協会けんぽや組合健保は、その収入のほとんどを加入者の保険料で賄っていることがわかります。

ここまで読んていただいてわかるとおり、こういう実態があるから、現役世代の国民負担率が年々上がっていき、生活が苦しくなるのです。

国民負担率が高いことは実感としてわかるとして、重要なのはなぜ高くなっているのかという理由です。

これからどうすべきなのか

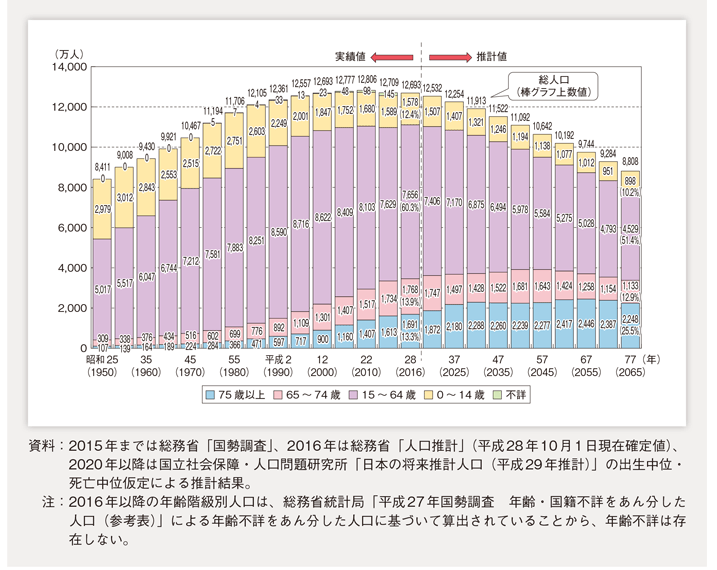

ご存知のとおり、今後少子化・高齢化はますます進んでいきます。

この人口構造の将来推移をみていただいてわかるとおり、現役世代(15~64歳)の割合は減り、75歳以上の割合が増えていくので、現役世代が高齢者のために負担する年金保険や医療保険は上がり続けるでしょう。

つまり、現役世代の負担は増えるばかりだということです。

そしてなぜ、こういう事態になるシステムになっているかというと、「徴収しやすいところから徴収する仕組みにしたから」だと思います。

協会けんぽや組合健保に加入する役員や会社員であれば、所得税や住民税と同じように給与から社会保険料を天引きすることができてしまうので、いまの負担の構図になっていると思われます。

とはいえ、現役世代が今後日本で豊かに暮らしていくためには、できることを模索しなければいけません。

- 年金支給額の削減

- 医療費の高齢者負担割合の増加

- 予防促進、重複医療の適正化などによる医療費自体の削減

などの改革を推し進められる政党に投票して、国の制度を変えるか、自分たちの稼ぎを増やすしていく必要があります。

もちろん、岸田政権にもそろそろ社会保障改革に切り込んで欲しいところです。