こんにちは、島田(@mshimada_tax)です。

起業家が自分ひとりで会社を経営していくにしても、従業員を何百人雇用するにしても、事業に関わる資金が枯渇するケースとしては、次の2種類あります。

それは、

- 会社のお金が先になくなる

- 社長のお金が先になくなる

このどちらかなのですが、いずれにしろ、社長自身の家計と経営は密接に関係します。

今回は、会社のお金と社長のお金という、属性が異なるお金を一体で考えなければならない理由と、それを踏まえたうえでの資金計画の立て方を解説していきます。

家計と会社の資金繰りはセット

先ほど紹介した、事業に関わる資金が枯渇するケースのうち、「最初の会社のお金が先になくなるケース」では、資金ショートを防ぐために、最終的に社長のプライベートの現預金や担保になるものを差し出すことになります。

なので、社長が差し出す体力が残っている限り会社は存続します。

会社が受け入れる手法は様々ありますが、資本金の増加(いわゆる増資)や借金(いわゆる役員借入金)という手法をとるのがオーソドックスなやり方です。

ただし、社長の手持ち資産が段々と減っていき、社長の家計が維持できなくなれば、社長はいまの生活水準を大幅に見直すか自己破産をする選択を迫られることになります。

反対に、2つ目にお伝えした、「社長のお金が先になくなるケース」はどういうことなのか、というと、この時点で会社も社長も瀕死の状態といってもいいでしょう。

この場合は、社長は家計資金を補填するために、会社の事業資金をプライベートとして使うケースが多くなります。

一番多いのは社長が会社からお金を借りて、会社がお金を貸す役員貸付金でというやり方です。

その次に役員報酬の増やす方法が考えられますが、役員報酬はそう簡単に変えられるものではなく、変えられたとしても会社の固定費が増えることになるので、役員貸付金と比べてハードルは高くなります。

瀕死の状態といったのは、社長のお金が先になくなっている時点で、会社の状態も悪くなっていることがほとんどだからです。

よく考えるまでもないですが、会社の状態がよければ社長に対してじゅうぶんな報酬や配当を回すことができるので、社長の家計が困るような事態にはなりません。

このように、事業資金がまわらなくなれば家計資金が最後の砦になり、家計資金がまわらなくなれば事業資金が最後の砦になるのが社長というポジションの特徴です。

家計も事業も生き延びる資金計画の立て方

ということで、事業資金と家計資金の両方に目を向けなければいけないのですが、どちらを優先的に考えるべきかというと、家計資金です。

なぜなら、そもそも社長はその事業を通じて食べていこうとしているからです。

よく聞く「お客様に喜んでもらうため」、という大義名分も、食べていけなかったら果たすことはできません。

ここで抑えておきたいのが、売上としてお金が入り生活費として出ていく流れと、生活費をまかなうために必要な売上額を決める流れは逆だということです。

具体的には、

- 売上としてお金が入り生活費として出ていく流れ:売上→人件費→生活費

- 生活費をまかなうために必要な売上額を決める流れ:生活費→人件費→売上

になります。

言わずもがなではありますが、家計資金を先に考えるやり方が後者の流れです。

ということで、事業で生計を立てていくために必要な売上の決め方を3ステップでお伝えしていきます。

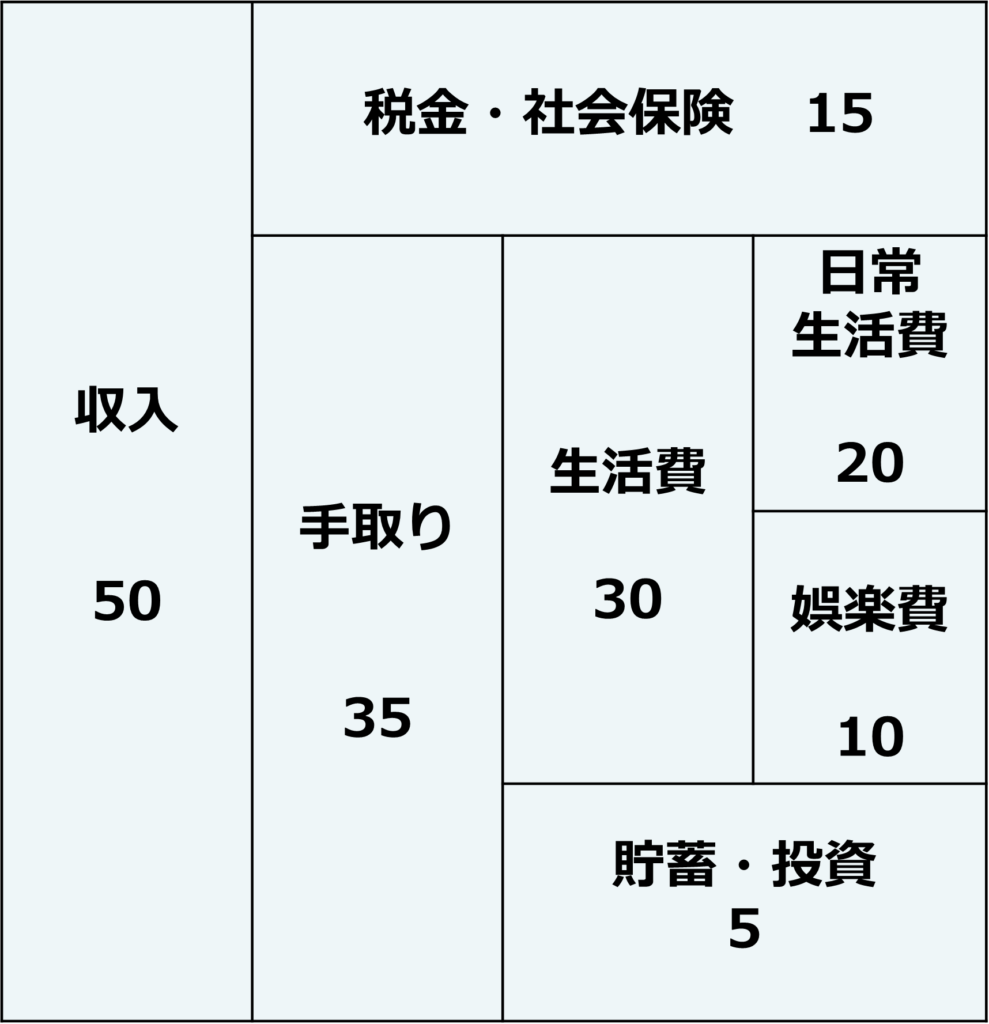

①:家計資金の見える化をしよう

まず、家計資金の中身を図にするとこのようになります。

税金・社会保険は収入(いわゆる額面)の3割弱と見積もっています。

日常生活費は、家賃、食費、水道光熱費、車両代、教育費など、その名のとおり日々暮らしていくために必要な支出です。

娯楽費は、旅行代、飲み会、趣味代など、別になくても生きていくには困らないけれども、あったら生活が豊かになる支出です。

貯蓄・投資は、将来の子育て資金や住宅購入のための貯蓄で、投資はNISAといった投資信託含めた株式投資や不動産投資に回すお金だと考えていただければと思います。

なので、この図は家族構成やライフスタイル、趣味趣向によって人それぞれ違ってきます。

この図だと、額面で50万円の給与が必要な人だということです。

まずは、ご自身(もしくはご自身の家庭)の1ヶ月の図を書いてみてください。

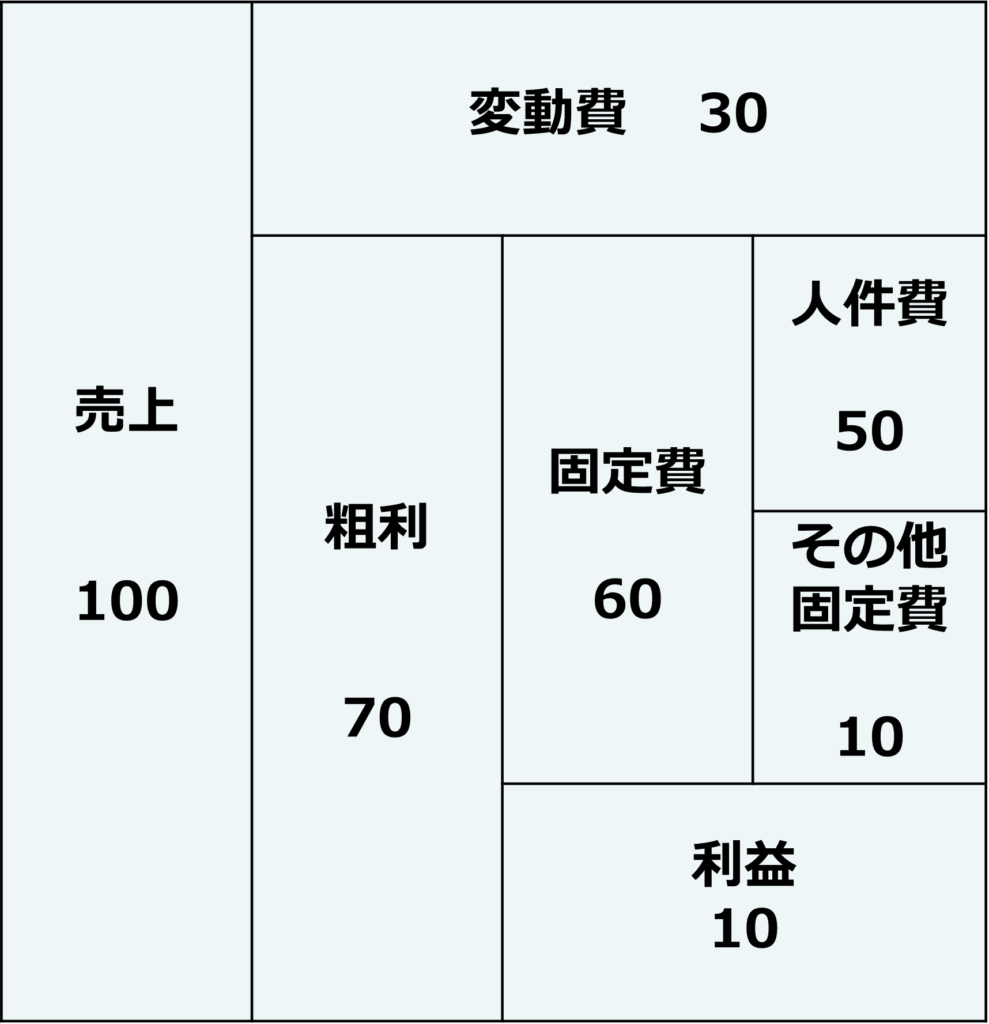

②:事業資金の見える化をしよう

次は事業資金のお金の流れです。これも図にします。

変動費は売り上げた商品の数が増えれば増え、減らば減る費用です。

材料代や商品そのものの仕入代だと思っていただければと。

固定費のうちのその他固定費とは、通信代、水道光熱費、事務所家賃、リース料、旅費交通費などの人件費以外で毎月必ずかかってくる費用です。

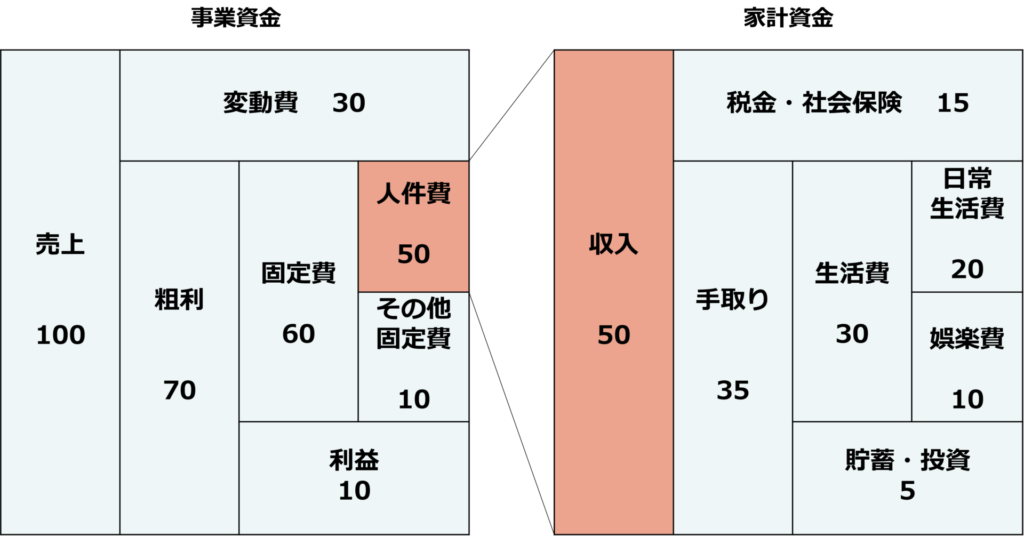

③:家計資金と事業資金をつなげよう

最後に、ここまで紹介した2つの図をつなげます。

このように、家計資金で見えた毎月必要な家計の収入は、事業資金の人件費が原資になっていることが分かります。

そして、この人件費が確定しているから必要な売上額を導くことができます。

この過程がないままだと、生活水準度外視で売上目標を決めることになります。

言われてみれば当たり前の話なのですが、より視覚的に理解していただきたいので敢えて図で表してみました。

この関係図は、事業をして生計を立てていくために必須のお金の感覚なので、覚えるくらい何度も書いてみていただくのがおススメです。

ひとり社長の資金計画のコツ

ひとり社長はシンプル

ひとり社長は、いま紹介した事業資金と家計資金の図を1セットで描くことができます。

従業員を雇うと、その従業員が求める給与を適切に算出するために、その従業員ごとの家計資金を把握する必要があります。

いやいや、そこまで厳密にする必要はなく、会社が提示した給与に納得してくれる人が入社してくれれば満足、という考え方もありますが、その考え方では必要な人材が採用できないレベルの人材不足の時代ではないか、というのが持論です。

中小零細企業であればネームバリューがないのでなおさらです。

この点、ひとり社長は先ほどお伝えしたとおりシンプルに考えることができるので、少なくともこの図を書いてから自分の役員報酬を決めるようにしましょう。

繰り返しになりますが、まずは家計資金の図を書くことが優先です。

なぜなら、起業をしたはいいけど、自分や家族を守れなかったら大変だからです。

そして、事業資金の図で必要な売上額が分かったら、その売上額がキープできているか定期的にチェックすることが、ひとり経営のシンプルながら重要な要領になります。

ひとり社長の売上の追い求め方

もし、売上が足りないのが分かったら、家計資金を見直して必要な人件費を削減するか、事業資金を見直して売上が少なくても生活が維持できるように改善していく必要があります。

いっぽうで、そうならないために売上を増やす施策も常に実行していかなければいけません。

せっかく起業したのにいつまでも満足いく生活ができないのは苦しいですよね。

で、たまにスモールビジネスは売上を追い求めるな、とか、必要最低限の売上でいい、という本をみかけるのですが、私はどちらかというとそうではないと思っている派です。

もちろん、私も道半ばではありますが、この思考で事業を続けたいと思っていますし、同じような思考のお客様とお付き合いできたらと思っています。

まとめ

今回お伝えしたかったのは、事業資金と家計資金はセットで計画立てるべきであり、家計資金の計画を踏まえて事業資金の計画を立てる順番が重要だということです。

そして、特にひとり社長はこれをシンプルに考えることができるので、まだ紹介した図を書いたことがない人は書いてみることをおススメします。

それによって、いま自分が我慢をしているのか・いないなのか、そして会社の財務状態が問題ないのかを知ることができます。

自分で考えるにはもう少しお金の知識が必要と感じたり、質問をしたいと思ったりするようであれば、こちらのLINEにご登録いただければと思います。