はじめに

こんにちは、島田(@mshimada_tax)です。

遅ればせながら、新年あけましておめでとうございます、と言いたいところですが。

2024年は、元日早々ショッキングなニュースで始まりました。

北陸地方で被災された方の一刻も早いご回復を願うばかりです。

私の実家は富山県なので今回の地震にはかなり驚きました。

今回は、被災者が税金や資金面でチェックしておくべき検討事項や制度まとめていきたいと思います。

【※】各種情報が更新され次第、記事もアップデートする予定ですが、最新情報と異なる可能性がある点にご注意をお願いします。

税金・資金面の対応手順

今回の能登半島地震によって被害を受けた方々は、ご自身が受けられる支援措置をピックアップして活用しましょう。

そのためには、一般的には次のような手順で対応していくことになるかと。

- 罹災証明書の取得(被災状況に応じて)

- 直近の申告・納付期限の延長

- 税金の減免制度の活用

- 緊急貸付等による資金支援の活用

①の罹災証明書の取得については、被災状況を自治体に証明してもらうことで、のちのち税金、保険、金融の支援を受けることができますので、必要な方は忘れずに発行していただければと思います。

最近ではマイナンバーカードを使ったオンライン申請もできるようです。

こちらは富山県射水市のHPですので、ご参考にしていただければと。

特に道路が寸断されている地域については、役所の窓口まで出向くのが困難かと思いますので、お住いの自治体が対応可能な申請方法を確認していただくことをおススメします。

次から今回の本題である、上記の手順のうち②以降の話をしていきます。

申告・納付等の延長

石川県と富山県を対象とする申告・納付の延長

2024年1月9日に、国税庁から石川県と富山県は地域指定で、個人と法人の申告等の期限が自動的に延長されることが発表されました。

対象税目は2024年1月1日以降に期限が到来する国税の申告・納付等、です。

なので、

・所得税

・法人税

・相続税(贈与税)

・消費税

といった国税の申告期限や納付期限が軒並み延長されます。

なんといっても最初に大きな影響があるのは、2023年(令和5年)分の所得税の確定申告です。

通常、確定申告期限は3月15日ですが、これが延長されることになります。

ではいつまで延長されるのか、という具体的な日程は執筆時点では明らかにされていません。

国税庁から告示され次第、更新していきます。

また、直近で実務的に影響が大きいものとしては、

- 通常毎月10日にある源泉所得税の納期限

- 通常1月末の法定調書の提出期限

- 通常1月末の償却資産税の申告期限

- 法人の確定申告期限(延長申請していない場合は、10月決算法人以降)

などが延長対象になります。

法人の確定申告(法人税、地方税、消費税)の延長については、申告期限の延長をしていない場合は、2023年10月末決算以降の法人が対象になります。

また、2024年1月12日に国税庁から追加で発表があったとおり、石川県と富山県の納税者は自動的に申告期限や納期限が延長されるため、税務署からの申告書等の発送はないとのことです。

これは、両県の方々に対する、税務は一旦二の次三の次にして、目の前の復興に時間を割いてくださいというメッセージと捉えることができます。

なお、今回の地震に関する国税庁のお知らせ一覧はこちらから確認できます。

それ以外の地域の申告・納付の延長

今回の地震は規模が大きかったので、広範囲に影響をもたらしました。

石川県と富山県以外にも相当な被害を受けた方々がたくさんいらっしゃいます。

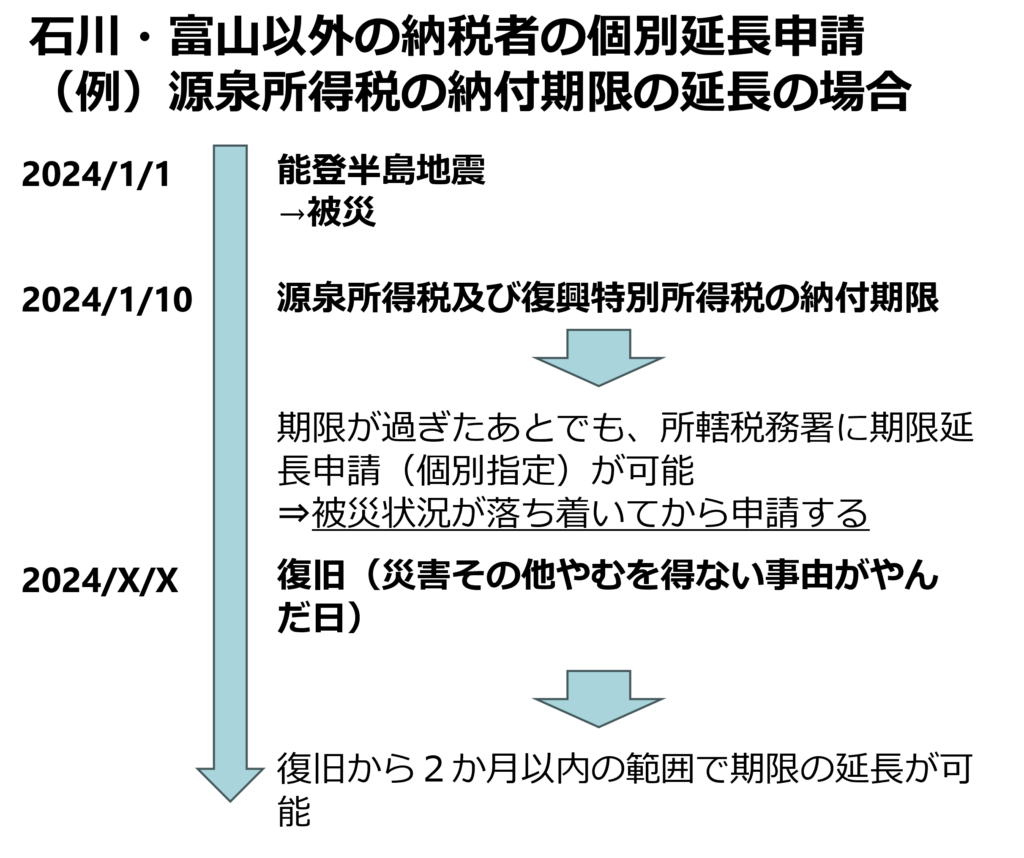

そのような方々は、先ほど紹介した地域指定の自動延長は適用されませんが、個別に所轄税務署長に申請をして、その承認を受けることによって申告や納付期限の延長をすることができます(個別指定)。

申請の大まかな流れは次のとおりです。

この申請手続きは「災害による申告、納付等の期限延長申請」となります。

国税庁の案内ページはこちらです。

どこまで延長できるのか、という延長期限は「災害その他やむを得ない事由がやんだ日」から2か月以内の範囲です。

この「災害その他やむを得ない事由がやんだ日」がいつを指すかですが、例えば地震で道路が寸断されていて日常生活や業務が回らない場合は、その交通途絶が復旧したタイミング、になります。

つまり、「災害その他やむを得ない事由がやんだ日」は地震が発生した2024年1月1日ではないことにご留意ください。

また、国税庁からも案内されているとおり、本来の期限から過ぎたあとでも申請することができます。

たとえば、2024年1月10日が納付期限の源泉所得税の納付期限を延長するための申請は、2024年1月10日以降にも行うことが可能です。

納付期限や申告期限が過ぎていても、後々の対応で期限延長が認められるので、まずは目の前の復旧に集中していただければと思います。

地方税の申告・納付の延長

いままで解説してきたのは、あくまで国税の申告や納付です。

地方税については、各自治体によって異なるので、それぞれ納税地がある自治体に確認が必要です。

なお、今回の状況は同じ県内であっても、被災状況が全く違うという話を聞きます。

ですので、隣同士の市や町であっても、片方は一律延長を認めて、片方は認めないということはあり得るかと思います。

各自治体のHPや郵送されてくる書類を確認するようにしましょう。

税金の減免制度の活用

ここまでの話は申告や納付期限の延長の話で、税金自体の減免制度については別になります。

2024年中にすべきこと

2024年中に申告、納付、申請の期限を迎えるものに関して、次の減免制度や優遇措置の検討が必要にります。

- 所得税の予定納税の減額、災害減免法による給与所得者の源泉所得税の徴収猶予

- 災害損失欠損金の法人税繰戻し還付

- 消費税の簡易課税の選択適用(不適用)の特例

- 地方税(固定資産税等)の減免

各制度の内容については、こちらの国税庁のHPを参考にしていただければと思います。

喫緊で迫っている申告や納税の対応が先ではありますが、これらについても適用漏れがないかを確認しておきたいところです。

2025年にすべきこと(個人所得税申告)

今回の地震は2024年1月1日に発生したため、被災した個人が所得税の減免を受けられるのは、2024年分の確定申告のタイミングです。

この確定申告は行うのは2025年3月ですので、被災してから1年以上先になります。

主な減免制度としては、次のものがあります。

- 所得税の雑損控除or災害減免法による軽減

- 住宅ローン控除の適用期間の特例

- 住宅ローン控除の重複適用の特例

- 住宅取得の際の贈与税に関する特例

- 災害による損失の経費算入・純損失の繰越し

特に、所得税確定申告に関わる雑損控除、災害減免法による軽減、災害による損失の経費算入・純損失の繰越しは1年以上あとの確定申告の話になるので、忘れないようにしましょう。

資金支援

これは被災した中小事業者(個人事業主、法人)が対象ですが、経済産業省主導の支援措置が講じられています。

詳細はこちらです。

要約すると次のような支援が用意されています。

それぞれ、概要や融資条件のリンクを載せておきましたので、確認していただければと思います。

- 既往債務の負担軽減に係る対応(返済の猶予の柔軟化)

- 災害復旧貸付の実施

- セーフティネット保証4号の適用(一般枠とは別枠)

- 小規模企業共済災害時貸付の適用

特に、今はコロナ融資の返済が去年から始まり、返済原資に困っている中小企業者も多いはずです。

経済活動が元に戻るまで資金を絶やさなければ事業は生き延びることはできますので、上記のような制度を活用していきたいところです。

おわりに

再掲になりますが、こちらの順番で復旧に集中しつつ、受けることができる国や各自治体の制度を漏らすことなく活用していただければと思います。

何はともあれ、一刻も早い復興を願うばかりです。

- 罹災証明書の取得(被災状況に応じて)

- 直近の申告・納付期限の延長

- 税金の減免制度の活用

- 緊急貸付等による資金支援の活用