こんにちは、島田(@mshimada_tax)です。

税務の世界もいろんな専門分野があって、そのなかでも海外との取引がを取り扱う国際税務という分野があります。

一般的な中小企業にとってはあまり馴染みはないかもしれませんが、全く気にしなくていいのかというとそうとも限りません。

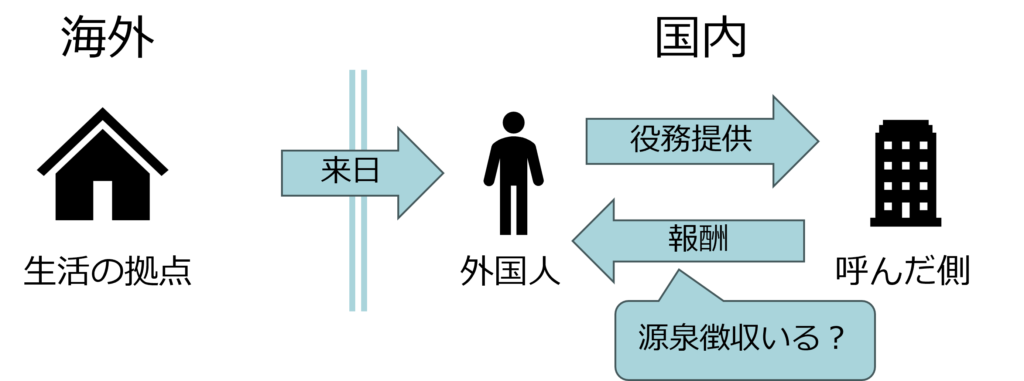

たとえば、外国人の方に対して報酬を払えば、日本で課税される可能性があります。

経営者や専門家が集まる団体が、外国の大学教授や技術者を招待することもあるかと思います。

また、イベントに外国の芸能人を呼んで出演してもらう、ということもあるでしょう。

こういった場合に、呼んだ側(主催者側)は教授や芸能人に謝礼や出演料といった報酬を支払いますよね。

で、ここで問題になるのは、外国人に払う報酬に対して源泉徴収は要るのか、要らないのか、ということ。

源泉徴収とは、払う側が払う報酬から税金を差し引いて本人に渡す制度です。

図にするとこのようになります。

難しいのは、外国人の職種によって日本での課税関係は異なってきて、さらにいうと、どの国の方に来てもらうかによって課税関係は変わるので、その辺りも考慮しなければいけません。

このように、海外が絡む税務はとても煩雑です。

今回は、その中でも割と中小企業でも身近であろう、上で紹介した事例をもとに課税関係を紹介したいと思います。

あくまで一般的な話ですので、個別具体的な当てはめについては、顧問税理士さんにご確認いただければ幸いです。

外国人(芸能人等)に払う報酬

まずは、外国から芸能人等を招待するケースをみていきます。

芸能人等と、あえて「等」をつけているのは、その範囲が芸能人に限定されていないからです。

- 演劇、映画、ラジオ若しくはテレビジョンの俳優、音楽家

- その他の芸能人

- 運動家

が、一般的に該当します。

なので、アイドルはもちろん、スポーツ選手も含まれます。

たとえば、韓国から野球選手を招いて、日本の球団が報酬を支払うケースを想定しましょう。

競技は野球でも、サッカーでも、バスケットボールでも何でもいいのですが、アスリートはどこかの事務所(会社)に所属しているわけではなく、個人で活動しているケースが多いかと思います(もちろん、例外はあります)。

日本の法律上、日本国内で行った役務提供への支払いは、日本で課税されることになっています。

このケースの場合、その選手は日本国内での活動に対する報酬をもらうことになるで、その報酬分の税金を日本で納税しなければいけません。

ただ、生活の拠点は韓国にありつつ、たまたま日本に野球をしに来た選手に対して、日本の確定申告書を提出してもらって納税をさせる、というのは難易度が高いので、源泉徴収で納税を済ませることなります。

つまり、日本の球団が報酬を払うときに、報酬の一部から税金を預かってあげて、日本の球団から税務署に納税してあげます、という流れになります。

そして、その源泉徴収する税率は20.42%です。

今回の場合、日本の球団が韓国の選手に1,000,000円の報酬を払うなら、204,200円の源泉徴収をして、差額の795,800円を本人に支払い、204,200円は後日に納税することになります。

このように、韓国の選手は受け取った報酬に関して、日本で課税はされるものの、自分で手続きをすることなく納税を済ませられる、ということですね。

ただ、ここで一点注意すべきことがあります。

冒頭のほうで、どこの国の方かで課税関係は異なる、とお伝えしましたが、アメリカの方の場合は、年間1万ドル(現時点でだいたい140万円くらい)の報酬だと、日本で課税されることはありません(所定の手続きが必要です)。

ですので、どこの国の人なのかで、課税関係は変わってくるので個々のケースでの判断が必要ということになります。

ちなみに、スポーツ選手ではなく芸能人を招待するケースとして、たとえば、韓国のアイドルを日本のイベントに招待して出演料を支払う場合が考えられます。

ただこの場合、実際のところは韓国のアイドルが個人の資格で来日するのではなく、韓国の芸能事務所に所属していて、出演料はその芸能事務所に支払う、というケースのほうが多いかもしれません。

芸能人が個人の資格で来日しているなら、先ほどの野球選手と同じ課税方法になるのですが、外国の会社が芸能人を派遣する場合は少し取扱いが異なってくるので注意が必要です(この辺りは長くなるので別の機会に説明します)。

外国人(自由職業者)に払う報酬

芸能人等以外にも、いわゆる自由職業者と言われるような、作家や教授、士業などの特定の資格を保有する外国人に来日してもらい報酬を払うケースが考えられます。

たとえば、アメリカ人の医師を日本の学会に招待して講演料を払う場合です。

特にNPO法人など結構あるのではないかと思います。

コロナも終息してきていることですし。

で、こういった芸能人等以外に対する報酬については、結果的に免税になる可能性があります。

結果的に、といっているのは所定の手続きを踏む必要があるからです。

まず、日本の国内法だけをみると、この講演料は課税対象になっているので、支払う側は先ほどの例と同じように源泉徴収が必要になります。

いっぽうで、日本が外国と締結する租税条約では、一定の条件をもとに、日本での課税権はないと規定している租税条約があります。

租税条約とは、異なる国同士が定めた、国を跨ぐ取引があったときの課税ルールであり、両方の国で課税されてしまう二重課税のトラブルを回避するための取り決めです。

納税者はこの租税条約の適用を受けるために「租税条約の適用を受けます」、という届出が必要になります。

(届出の様式はこちら)

通常、この租税条約の届出は、報酬を支払った日本の企業や団体を通じて、日本の税務署に提出することになります。

提出する時期は、「入国の日以後最初にその報酬を受ける日の前日まで」です。

要は、報酬を支払う前に出しといてくださいね、ということです。

また、これも国によって異なるですが、このような租税条約の恩恵を受けるためには、添付書類が必要になることがあります。

外国(上記の場合はアメリカ)の居住者ですよ、という証明書です。

この免税の根拠となる租税条約上の条文も、相手国で異なるため実際の適用にあたってはその点の留意が必要です。

補足:もし租税条約の届出を出し忘れていたら

いまお伝えしたとおり、日本の国内法で日本での課税対象となっていても、租税条約では免税となっていれば、租税条約の届出を提出することで、免税の適用を受けることができます。

でも、特に何にも手続きをせず、日本で税金を払っていない(源泉徴収をしていない)、というケースもあるでしょう。

つまり、届出を出さずに勝手に免税にしている状態です。

この場合に問題となるのは、租税条約の届出を提出していないけれども、のちのち税金を納めないといけないのか、という問題です。

税務調査で租税条約の届出を出していないのがバレたら、、、という心配はあるでしょう。

この問題の結論としては、報酬を支払ったあとや、税務調査で指摘されたあとであっても、租税条約の届出を出せば免税として取り扱われる、ということになっています。

というのも、租税条約の届出が租税条約の恩恵を受けるための法的な条件にはなっていないからです。

少しややこしいですが、「手続き上は租税条約の届出を出してください、という運用になっているけれども、法律上の要件ではない」ということになります。

ですので、もし、税務調査の際に、租税条約の届出が提出されていないくて源泉徴収もされていない、という指摘があっても、その後、報酬の支払いを受ける外国人の方から届出をもらって、日本の企業や団体を通じて提出すれば特に問題になることはありません。

ただし、どうせ税務調査で目を付けられて提出するくらいなら、最初から提出しておいたほうが調査官への心象が良いことは間違いないので、ちゃんとルールどおりに提出しておきましょう。

まとめ

今回は、外国人の方を日本に呼んで報酬を支払ったときの課税関係についてお話ししました。

- 外国人(芸能人等)に支払う報酬は、原則、日本での課税対象になるため支払う側は源泉徴収が必要

- 外国人(自由職業者)に支払う報酬は、租税条約の届出を提出することで、租税条約で日本では免税となる可能性がある