こんにちは、島田(@mshimada_tax)です。

今年も8月に入り、インボイス制度が始めるまで残り2か月を切りました。

いっぽうで、インボイス制度が始まる・始まらないに関係なく、この時期に法人を設立することを考えている経営者はいらっしゃるのではないかと思います。

そのような方に向けた本日の結論は、インボイス登録をするなら9月までに法人を設立することをオススメということです。

より現実的な話をすれば、9月1日を設立日(8月決算)とするのが望ましいかと思います。

9月までと言ってるのは、事業年度を9月までに開始させたい意図があるので、9月25日設立などでもいいのですが、事業年度は月初スタートの方が処理がやりやすいということと、ギリギリになるのは避けたいので、9月1日を設立日(8月決算)とするのがいいかと思っています。

で、この理由はというと。

事業者負担の軽減を図るために導入される2割特例という措置が、長い期間使えるからです。

今回は、この2割特例の概要と、なぜ長く使えるほうがいいのか、それから注意点をお伝えしていきたいと思います。

2割特例の概要

まずは、2割特例の前提知識をおさらいしていきます。

インボイス事業者(正確には、「適格請求書発行事業者」)登録は多くの事業者に影響を与えますが、特に、いままで消費税申告や納税とは全く無縁であった小規模事業者も対応しなければいけなくなるのが問題です。

専門用語でいうと、免税事業者から課税事業者になる、ということです。

そうすると、ほぼ確実に事業者の事務負担は増えることが予想されます。

そこで、特に人手が少ない小規模事業者に考慮して、2割特例が整備されました。

簡単に、どんなふうに配慮がされたのかを説明していきます。

最初に、原則的な消費税の計算体系をご紹介します。

消費税の納税額=預かった消費税ー支払った消費税

一般的なビジネスであれば、自社の商品やサービスを売り上げたときに消費税を預かり、仕入れや経費を払うタイミングで消費税を払いますよね。

消費税の計算は、この算式の結果がプラス(預かった消費税>支払った消費税)であればその金額分を納税することになり、マイナス(預かった消費税<支払った消費税)であればその金額分の還付を受けることになります。

このように、計算体系自体は分かりやすいのですが、そこに至るまでの集計作業が面倒です。

売上も、仕入れもほとんどの取引に消費税がかかっているはずなので、いつ、だれとの取引で、いくら消費税を預かったか、もしくは、支払ったか、ということを集計しておく必要があります。

いっぽう、2割特例は小規模事業者にこの集計の事務負担を強いるのは酷だということで、支払った消費税を集計しなくていいということが認められる制度です。

どういうことかというと、2割特例の計算方法は次のようになります。

消費税の納税額=預かった消費税 ー 支払った消費税 →預かった消費税×80%

つまり、支払った消費税を集計するのは面倒くさいので、それを免除してあげる代わりに、預かった消費税×80%を預かった消費税から引いていいよ、という特例です。

このように、結果的に預かった消費税の2割だけ納税することになるので、2割特例と呼ばれています。

預かった消費税の集計だけしておけば、自動的に計算ができるということになります。

しかも、後述する適用対象者の制限に引っかかってない限り、常に原則計算と選択することができますし、事前の届け出も必要ありません。

なぜ9月までの法人設立をすすめるのか?

ここからがこの記事の本題です。

冒頭に、法人を設立するなら今年の9月までに、といったのは、2割特例が期間限定の措置ということを考慮してです。

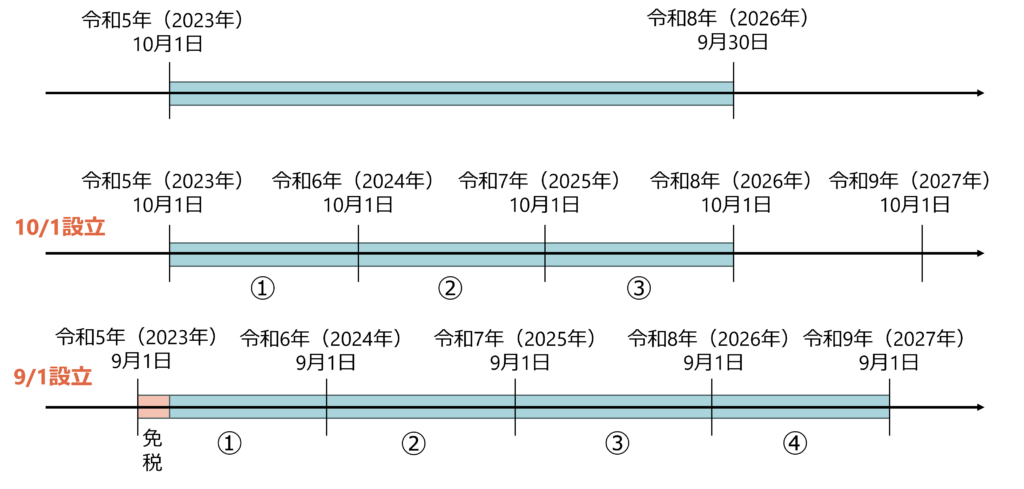

2割特例は、令和5年(2023年)10月1日から令和8年(2026年)9月30日までの日の属する各課税期間について適用されます。

といってもピンとは来ないかと思いますので、図に表してみます。

まず、課税期間というのは、事業年度のことだと思っていただければ。

3月決算であれば、4月1日から3月31日までが課税期間になります。

注目していただきたいのは薄青色の部分なのですが、各課税期間が令和5年(2023年)10月1日から令和8年(2026年)9月30日にちょっとでも重なっていれば、2割特例を使うことができます。

この点で、10月1日設立の場合は、適用期間の期限である令和8年(2026年)9月30日と同時に課税期間が終わるので、2割特例を使える課税期間は3回ということになります。

いっぽうで、9月1日設立の場合は、令和8年(2026年)9月1日から始まる課税期間も2割特例を使えるため、2割特例を使える課税期間は4回になり、1回分多くなります。

なので、ビジネス上インボイス登録をする必要があるけれども、2割特例を使って事務負担を減らせる期間をなるべく長くしたいという事業者さんは、ぜひ9月までの設立を検討していただければと思います。

ただ、2割特例は誰でも適用できるわではなく、場合によっては原則より納税額が増えてしまう可能性があるので、その説明を付け加えさせていただきます。

2割特例の注意点

適用対象者の制限

事務負担を減らせます、と言っておきながら、2割特例は誰でも使えるわけではないのが一つ目の注意点です。

まず大前提として、2割特例はインボイス登録をしたことによって免税事業者から課税事業者になる事業者のみが対象です。

それに加えて制限が複数あります。

代表的なものでいうと、次のような事業者は適用対象外になります。

- 基準期間(2年前の事業年度)の課税売上高が1,000万円を超える場合

- 資本金1,000万円以上の法人を設立した場合

- 課税事業者選択届出書を提出した後2年以内に高額な資産の仕入れ等を行って課税事業者が強制される場合

- 課税期間の短縮を行った場合

繰り返しになりますが、いま列挙したのは代表的なもので、もう少し細かい制限もあります。

ちなみに、先ほどお伝えしたとおり、2割特例の適用期間は令和5年(2023年)10月1日から令和8年(2026年)9月30日までの日の属する各課税期間なのですが、この間に上で列挙した事業者になってしまうと2割特例は適用できなくなります。

つまり、2割特例を使うことができないトリガー(引き金)を引いていないかを確認しながら申告しなければいけないということです。

2割特例で節税できるとは限らない

2割特例は小規模事業者の事務負担を軽減することが目的なので、節税の考えるときはまた別の角度からの検討が必要になります。

たとえば、仕入れや経費、設備投資といった支払いを多額に行ったときは、原則の消費税計算方法のほうが税金が安くなる場合が考えられます。

具体的には、預かった消費税の80%<支払った消費税のケースです。

このケースでは、原則のほうが税金は安くなり、2割特例は不利になります。

もっというと、原則は消費税の還付を受けることができますが、2割特例を適用をすると還付を受けることはできません。

原則の計算方法で、預かった消費税<支払った消費税だと、預かった消費税から支払った消費税を引き切れないので、その引き切れない部分は還付としてお金が戻ってきます。

いっぽうで、2割特例では、預かった消費税から引くのは預かった消費税×80%なので、引き切れないということはありません。

つまり、預かった消費税があるなら絶対納税が発生する仕組みになっているのが2割特例です。

その他にも簡易課税制度との有利・不利判定もする必要があります。

ここに関しては本記事の本論ではないので簡単に説明しますが、卸売業を営んでいる事業者は簡易課税制度のほうが有利になる可能性があります。

ただ、簡易課税制度も基準期間(2年前の事業年度)の課税売上高が5,000万円以下の場合でかつ、適用を受ける届出書が事前に提出することが要件とされています。

新たに法人を設立する場合は、設立1期目の末日までに簡易課税選択届出書を提出する必要があります。

補足

お伝えしてきたとおり、いま法人を設立することを考えているなら、2割特例が使える期間が長くなるように9月までに設立できないか検討してみることをオススメします。

が、法人を設立するとなったら、登記手続き等で一般的に1ヶ月程度は必要かと思いますので、設立日から逆算して動いていただければと思います。